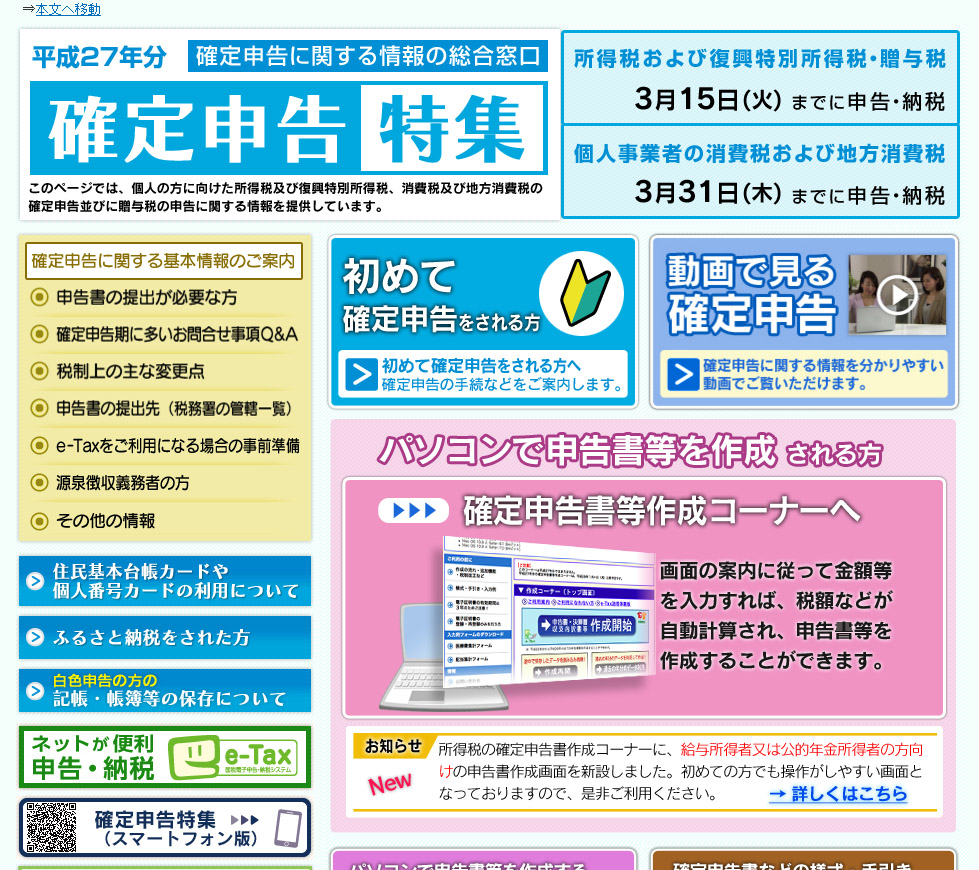

確定申告特集

年に1度の確定申告。

「何回やっても覚えられない・・・難しい」

でも、パソコンとインターネットがあれば、確定申告が楽になる!

まずは、下記のページへ行って色々と操作をしてみましょう。

※このサイトで申告書などを作成する際に、住所・氏名を入力すると

翌年から、申告用紙などが郵送されなくなりますのでご注意下さい。

住所・氏名を入力しなくても利用・印刷は可能です。

【納 期】

■年末調整(納期特例分)

・「1~6月分 給与」→7月10日迄

・「7~12月分 給与」→1月20日迄

■確定申告

・3月15日迄(商工会相談期間:2月中旬~3月15日(消費税は4月2日)

★商工会では“事業主(事業所得)”の確定申告相談のみ応じております。

青色申告会とりまとめ日「3月5日」

■その他、便利なサイト

◆タックスアンサー・・・サイト右上の「サイト内検索」で調べたいワードから調べることができる。

所得税・譲渡所得・相続税・贈与税・財産の評価・法人税・源泉所得税・消費税・印紙税・その他の国税・法定調書

◆様式集(申請・届出)・・・各種申請・申告様式がダウンロードできる。

所得税・源泉所得税 / 相続・贈与税 / 法人税 / 消費税・間接諸税 / 酒税 / 法定調書関係 / 納税証明書・納税手続 / その他

┏━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

(1) 義援金を支払った場合の税務上の取扱い(個人の場合)

┗━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

個人が、災害により被害を受けられた方を支援するために支払った次のイ~ハの

義援金(寄附金)は、寄附金控除の対象となります。

イ 地方公共団体に対する義援金(国が募集する義援金を含みます。)

ロ 被災地の地方公共団体に設置された災害対策本部に対する義援金

ハ 募金団体を通じて、被災地の地方公共団体に支払われることが明らかな義援金

(詳しくは、募金団体にご確認ください。)

(注)上記イ~ハ以外の義援金(寄附金)であっても、募金団体が財務大臣から

指定を受けている場合など、一定の要件を満たしていれば、寄附金控除の

対象となる場合があります(詳しくは、募金団体にご確認ください。)。

個人が支出した寄附金の控除について、さらに詳しくお知りになりたいときは、

国税庁ホームページ掲載の「暮らしの税情報『寄附金を支出したとき』」を

御覧ください。

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_3.htm

┏━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

(2) 義援金を支払った場合の税務上の取扱い(法人の場合)

┗━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

会社などの法人が、災害により被害を受けられた方を支援するために支払った

義援金の税務上の取扱いについては、義援金(寄附金)の区分によって、

次のとおりとなります。

○義援金(寄附金)の区分

イ 被災した地方公共団体に対する寄附金

ロ 財務大臣が指定した寄附金

ハ 特定公益増進法人に対する寄附金

ニ 認定NPO法人等に対する寄附金

ホ 一般の寄附金(上記以外)

○法人税の取扱い

・イ及びロの場合:支払った額の全額が損金算入

・ハ及びニの場合:一般の寄附金とは別枠で、寄附金の合計額と一定の

特別損金算入限度額のいずれか少ない金額まで損金算入

・ホの場合:その法人の資本金や所得に応じた一定の限度額まで損金算入

寄附金の損金算入限度額の計算方法などについては、国税庁ホームページの

「暮らしの税情報『寄附金を支出したとき』」を御覧ください。

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_3.htm